慧聪、正泰、TCL股权激励典型案例分析

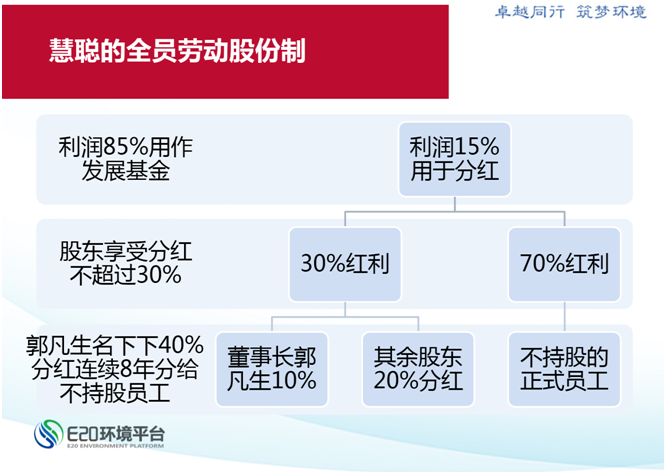

在与CEO班各位企业家沟通的过程中,我们发现他们对于目前企业内部激励特别是管理层的激励方法和手段特别感兴趣,也非常希望E20从股权激励的角度分享一些企业的经典案例以及股权激励方案制定的方法。本文从历史、动态的角度介绍几家公司的股权激励的方式与方法,从当年企业实施股权激励的发展阶段、市场环境来看,他们的选择对目前环保产业内众多中小企业、初创公司仍然具有借鉴意义。 一、慧聪网的全员劳动股份制 慧聪网比较早是做商情业的,其核心竞争力依靠的是人力资本,公司设立之初就开始盈利,但由于内部缺乏有效的制衡机制,关键业务掌握在几个人手里,丰厚的利润让一些人动了自立门户的心思。于是创始人郭凡生设计了一个70%的全员劳动股份制,并将这种利益分配模式写入了公司章程。

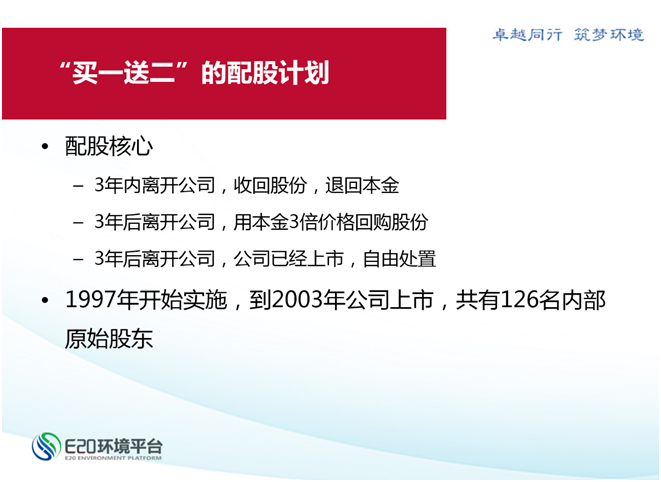

图1 慧聪全员劳动股份制 不过靠分红难以对高管和核心骨干员工进行长期利益捆绑,因此1997年10月,在坚持全员劳动股份制的前提下,郭凡生按照慧聪净资产2000万针对北京慧聪的80多名主管以上管理人员进行配股,实行“买一送二”的股权激励计划。

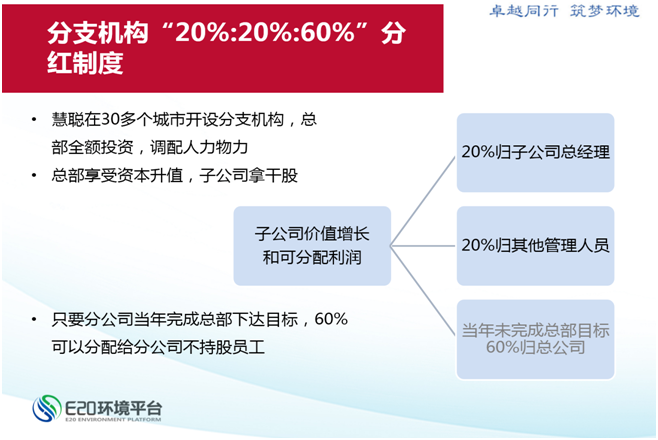

图2 慧聪“买一送二”的配股计划 现在慧聪转型做B2B、B2C,仍然是人力资本依附力比较强的行业,与其他如软件、培训、咨询等行业类似,容易出现高管跳槽自立门户和公司竞争,而且会带走下面一批人。慧聪当时出现了高管人员离职,但没有底下员工跟随一同离职的现象,这得益于郭凡生在分支机构中实施的劳动股份制的成功。

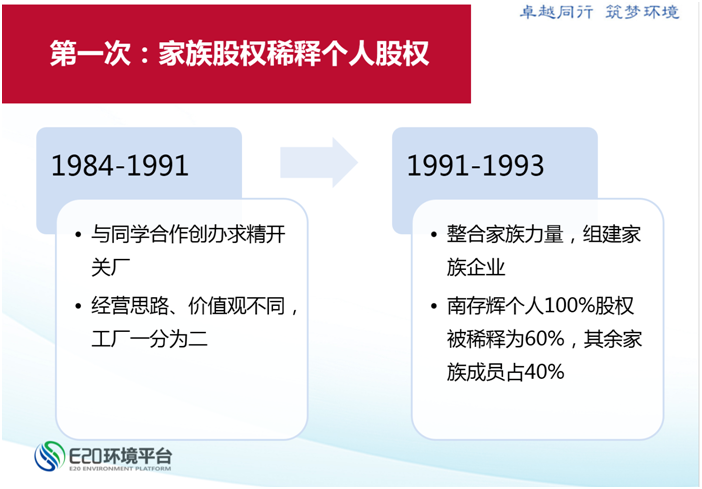

图3 慧聪分支机构“20%:20%:60%”分红制度 这种做法将股权激励和中国人所讲究的“人情面子”结合起来,对于子公司员工来说,这60%不是子公司的总经理给的,而是总公司给的,大家欠着郭凡生的人情。这种制度设计就是慧聪有高管离职,但无员工跟随的主要原因。 慧聪网的模式适合人力资本依附性比较强,或者处于初创期和快速增长的企业直接学习,它所表现出来的“按资分配+按知分配”的模式,把资本定量化、按照知识的能力去分配的方式恰恰是股权激励的核心思想。 二、正泰集团的股权稀释之路 正泰集团的股权稀释之路也是中国民营企业和家族企业的股份制之路,是企业发展不同阶段遇到不同问题配以不同解决方案的典型的动态公司治理过程。 次股权稀释:家族股权稀释个人股权

图4正泰集团次股权稀释 在创办正泰之前,南存辉与人合办开关厂,因经营理念和价值观不同,开关厂一分为二,南存辉拿到属于自己的100万元资产,从妻兄黄李益处融资15万美元创办正泰电器有限公司,接着弟弟南存飞、外甥朱信敏、妹夫吴炳池和林黎明等先后加入。

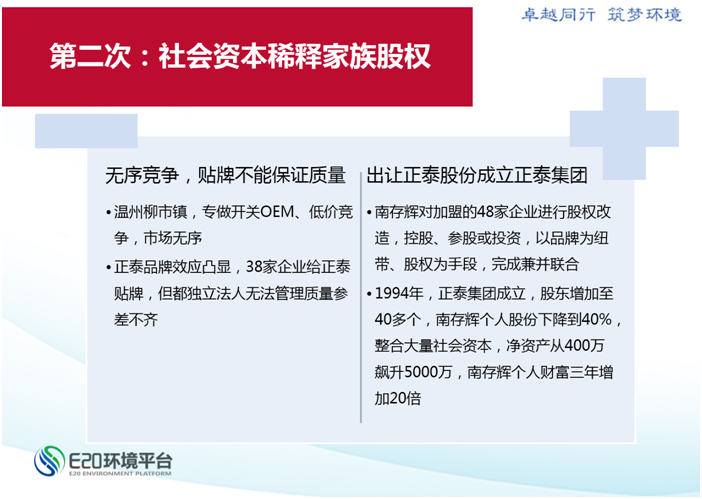

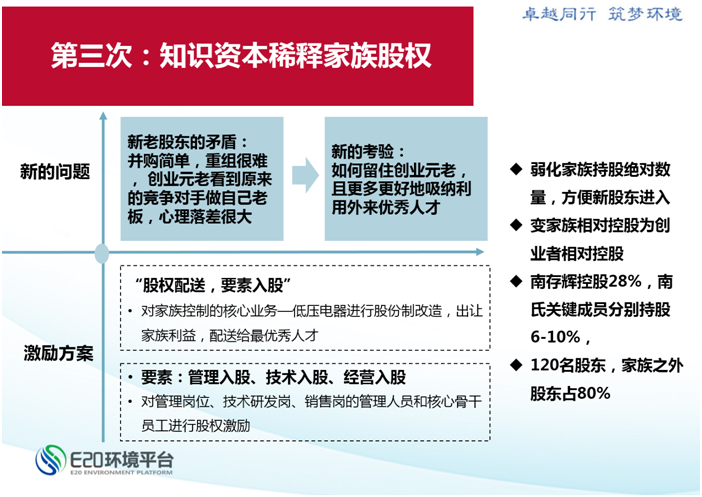

图5正泰集团第二次股权稀释 南存辉完成家族增资扩股,组建典型的家族企业。南存辉占股60%,其余家族成员占股40%。南存辉看中这种家族成员利益的一致性,稳定的股权结构为正泰起步发展起到了至关重要的作用,企业决策层和管理层都是家族成员,年底分红不付工资,保证了发展初期正泰现金流的充足性。 第二次股权稀释:社会资本稀释家族股权 南存辉第二次股权稀释整合了社会资源和社会资本,提高了正泰集团的市场议价能力,到1998年,正泰集团已经初步形成了低压电器、输配电设备、仪器仪表等支柱产业,资产达到8亿规模。98年正泰集团,南存辉家族占股比例。 第三次股权稀释:知识资本稀释家族股权 这次股权稀释,南存辉看中的不再是资金,而是另一种对企业发展更重要的资本——人力资本,一大批技术专家、管理、经营核心人才所起到的作用越来越大,家族中坚力量与核心作用逐渐淡化。

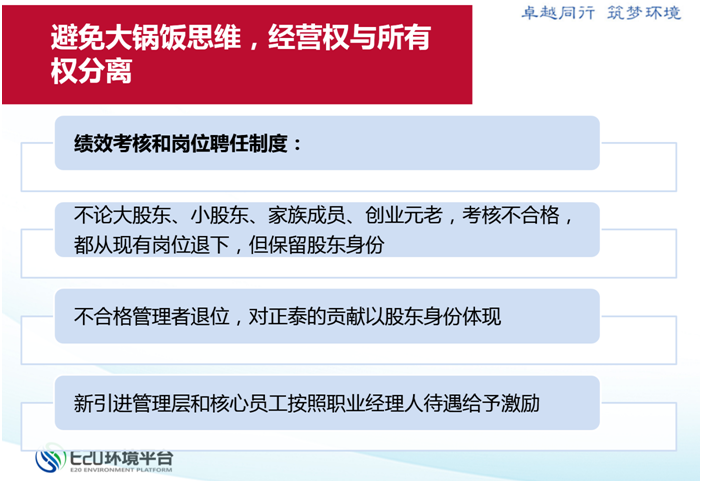

图6正泰集团第三次股权稀释 为避免大锅饭思维,经营权与所有权实施分离 正泰的股东都是双重身份,既是所有者又是经营者。收入来源也包括两部分,一部分是打工赚取,一部分是利润分红。由于企业的生产力因股权激励得到释放,企业利润比较丰厚,利润分红成为股东的主要收入来源,作为经营者的股东工作的积极性下降,蔓延开来形成了新的大锅饭思维。 南存辉决定推出严格的绩效考核和岗位聘任制,不论身份,考核不合格,退下管理岗位,仍保留既有的股东身份,享有利润分红,比较终实现企业所有权与经营权分离。

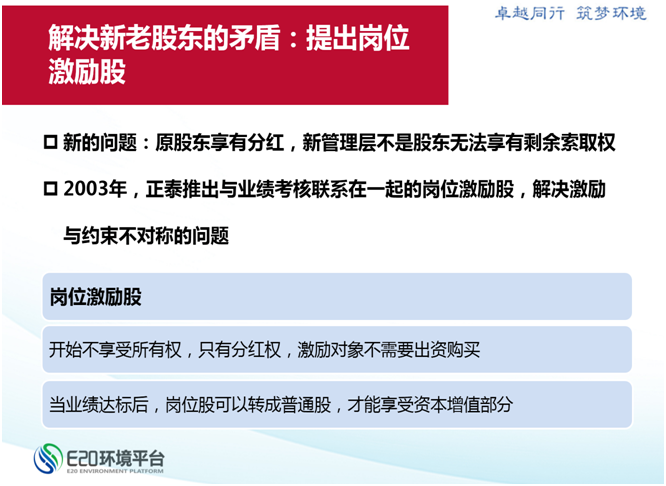

图7正泰集团经营权与所有权分离 解决新老股东的矛盾,提出岗位激励股 原来股东从重要管理岗位退下,每年享有公司分红,但是新引进的管理层由于不是股东,无法享有利润分红权,为了解决这种矛盾,南存辉对这些不持有公司股份的管理人员进行股权激励。

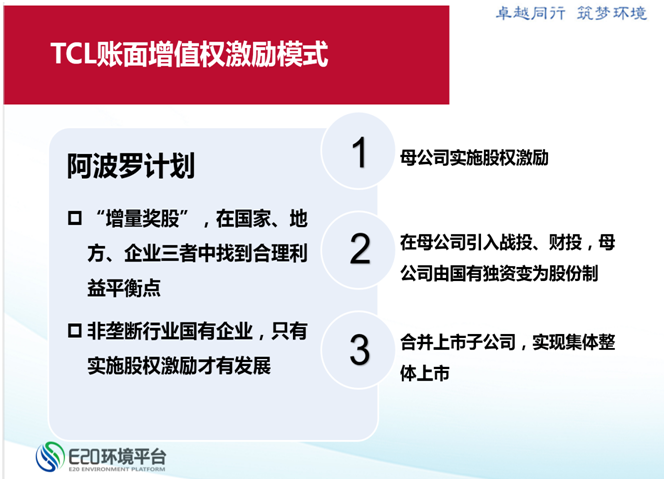

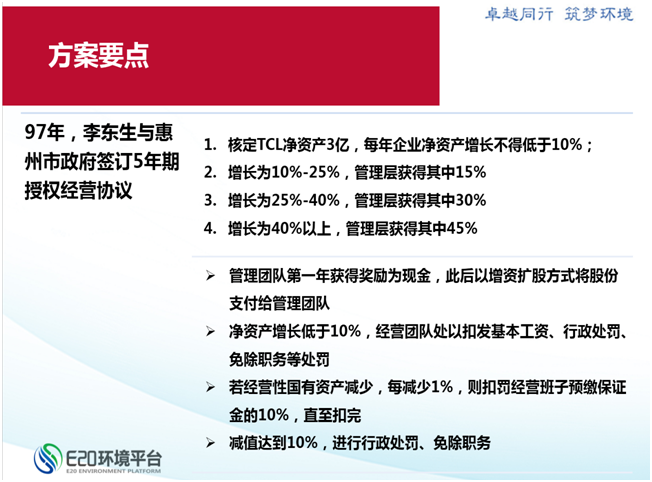

图8 正泰集团 解决新老股东矛盾的“岗位激励股” 以上讨论的只是以正泰集团股权变动为主线,光有股权稀释,企业是不会成功的,还需要在融资结构、公司治理、管控模式、企业管理等方面同时布局,在并购重组和股权激励的过程中,南存辉还同时健全了公司的治理结构、完善了风险管控模式、引入战略投资者,使得正泰集团沿着健康的公司治理之路一路前行。 三、TCL账面增值权激励模式 TCL选择的股权激励模式是账面增值权模式:不动存量动增量,存量资产归属原股东,用增量资产的一部分对经理人进行股权激励。这种方式在很多非上市公司的民营企业中有着很广阔的应用前景,也曾一度成为“国退民进”的主要股改方法。 “阿波罗计划” 国有企业的产权问题一直是困扰国家、地方和企业管理者的敏感话题,对于非垄断行业的国有企业来说,要实现发展必须采取股权激励的手段,但又不能导致国有资产的流失。李东生“增量奖股”的方式巧妙地在这三者之间找到一个合理的利益平衡点。这一计划,被他称为“阿波罗计划”。

图9TCL的“阿波罗计划”

图10 “阿波罗计划”要点 当年,李东生为此向政府缴纳了50万元的风险押金。计划实行的结果是,TCL集团1997年度至2001年度的净资产增长率分别为63.75%、80.43%、63.25%、56.24%、24.35%。按照比例,李东生等人获得的奖励分别为4238.45万元、8732.31万元、6662.14万元、6533.99万元、1431.37万元。 1999年,TCL开始实施员工持股计划,员工总共出资1.3亿元认购股权。1997年起5年时间里,TCL管理层累计获得“增量奖股”2.76亿股东权益,加上管理层员工持股计划认购的股份,总计23.51%;企业员工在持股计划中认购的股份占23.14%,国有股份从100%减至53.35%,国有资本从3.2亿升至11.6亿。 TCL“增量奖股”的方式充分考虑个人、地方、国家利益平衡,激励管理层和员工的同时,实现国有资产增值。 筹谋整体上市,管理层与员工成公司实际控制人 股权激励只是“阿波罗计划”中一个重要环节,解决了企业产权归属问题,但企业要获得更大发展空间,必须引入战略投资者,谋划上市。 这次整体上市,改变国有股一股独大的局面,管理层及其控制的团队和员工通过股权的变动合计控股25.24%,超过大股东惠州政府的股份。上市之后,流通股占一定比例,管理层只要争取少部分流通股股东,管理层和员工就成为公司实际控股股东,成为TCL的实际控制人。 TCL改制成功的四个关键点 , 考虑各方利益平衡,实现政府、企业、管理层的共赢。不涉及国有资产流失,着眼增量资产分配,保证存量资产保值,给国企大老板定心丸,解除地方政府监管不严责任,还能从企业发展中获得税收、业绩等利益。 第二, 得益于惠州政府的大力支持。 第三, 李东生同惠州市政府签订5年的授权经营协议,是对政府主管部门和企业管理层的双向制约,操作规范,没有钻政策空子。按照广东当时惯例,用于购买本公司股份的奖金可不缴税,李东生和他的团队,没有占这个便宜,因为如果这样将来的股权可能不保。TCL集团的员工奖励购股全部缴税,而且管理层全部以自然人身份持股,没有匿名持股。 第四, 股权激励不是孤立存在的,而是与公司治理结构完善、战略投资者的引入、上市等环节互相配合,整合资源、提高管理效率和生产效率,创造更多的价值。 本文参考《公司治理之道》,马永斌,清华大学出版社,2013年5月版。 刘斌总结 股权激励是一项针对企业管理层从长期激励计划,通过股权或者期权的形式实现,是公司治理中的一个重要环节和内容,是目前被用于解决委托代理问题比较常用的手段之一。设计得当的股权激励制度,如同一个“金手铐”,捆绑经理人与企业的长期利益,既充满诱惑又约束其短期“竭泽而渔”的行为,有利于实现企业健康、长期发展。不过企业不能为了股权激励而实施股权激励,而是要与提升公司治理结构、优化股权关系、完善管控模式、科学内控体系等一系列提升企业组织管理效率布局安排相结合。 E20研究院(E20 Institute of Environment Industry) ——懂产业有使命的环境平台智库 E20研究院是E20环境平台旗下的产业、政策与企业研究智库,在 “用专业智慧助力产业建设生态文明”使命的指引下,秉承“专业、前瞻、智慧、生态”价值观,基于十五年的积累与思考,发挥独特的资源与服务优势,以“公信力、领导力、影响力”为原则,联合国内多所科研机构及院校共同深入研究与环保产业密切关联的全局性、方向性、战略性问题,开展产业研究、政策研究、企业研究、市场调查、评选&评级&案例比选等工作,并从环境企业的痛点出发,结合平台资源,提供战略咨询等助力企业跨越式成长的定制化服务。2015年5月,与北京大学环境学院携手成立环境产业联合研究院。致力于为国家部委政策制定者、地方政府项目执行者、环境企业决策者、资本市场投资者等提供前瞻的建议以及专业的战略判断依据。

E20研究院 咨询团队 (责任编辑:李德馨) |